「老後資金の助けになるつみたてNISAって何?」

「つみたてNISAって投資だから危ない?」

「つみたてNISAと一般NISAってどんな制度?」

こんな悩みを抱えていませんか?

あなたの気持ちとてもよく分かります。なぜかと言うと、私も老後資金に不安を感じてネットを調べていたときに「つみたてNISA」と「一般NISA」に出会いました。初めは投資と聞いて不安を感じていましたが、意を決してつみたてNISAを開始。

現在では、順調に利益を出し老後資金の不安は消えました。

結論から言うと、つみたてNISAは投資初心者におすすめできる優良な国の制度です。

この記事では

・NISAってどんな制度?

・つみたてNISAのメリット・デメリット

・つみたてNISAと一般NISAの違い

・つみたてNISAの始め方

を紹介します。ぜひ最後までお読みください!

NISAってどんな制度?

NISAには大きく分けて3つの特徴があります。

- 金融商品から得られる利益が非課税になる

- 年間で投資できる金額に上限がある

- 投資できる期間が決まっている

NISAとは金融商品から得られる利益を非課税にできる制度です。

一般に投資をして100万円の利益が出た場合、利益の20%に対して税金がかかるため20万円を税金として納めなければなりません。NISAを利用して投資を行なった場合は、利益が発生しても税金を払う必要がありません。そのため100万円の利益が発生しても手元に100万円が残ります。

そのためNISAは国が認めたお得な制度となっています。

「つみたてNISA」と「一般NISA」って何が違う?

まず「つみたてNISA」と「一般NISA」の共通点は下記の通りです。

- 日本に住む20歳以上の人が対象

- 所得控除の対象にならない

- 運用利益が非課税

- お金を受け取るとき非課税

- 資産の途中引き出しはいつでもOK

- 口座開設・口座管理手数料は無料

次に「つみたてNISA」と「一般NISA」の違いを表にまとめました。

| つみたてNISA | 一般NISA | |

| 運用期間 | 20年間 | 5年間 |

| 買い方 | 積立方式 | 積立方式・一括方式 |

| 非課税投資枠 | 年間で40万円まで | 年間で120万円まで |

| 対象商品 | 金融庁が認めた投資信託やETF | つみたてNISAよりも幅広い |

「つみたてNISA」は長期投資「一般NISA」は短期投資に向いています。

表を見て分かるように「つみたてNISA」は運用期間が20年の積立方式のため長期投資に向いています。逆に一般NISAは運用期間が5年と短く購入方法も一括方式があるため短期売買に向いている制度と言えるでしょう。

一般NISAでも5年間運用できるため長期投資ができると思いませんか。しかし、投資の世界では5年間は長期に入りません。20年もの時間積立投資をすることで複利の力を利用し利益を最大化することができます。

あなたの投資方法によって「つみたてNISA」と「一般NISA」を使い分けてください。

つみたてNISAが初心者におすすめな理由

つみたてNISAを初心者におすすめする主な理由は以下の2つです。

- 少額から始められる

- ドル・コスト平均法

順番に解説していきます。

少額から始められる

つみたてNISAは毎月1,000円から始めることができます。

つみたてNISAは月1,000円〜33,000円の金額で1000円単位で購入が可能です。毎月1000円なら初心者の方でも安心して始めることができますよね。

ドル・コスト平均法

ドル・コスト平均法とは価格が変動する金融商品を一定の期間、定額で購入する方法です。

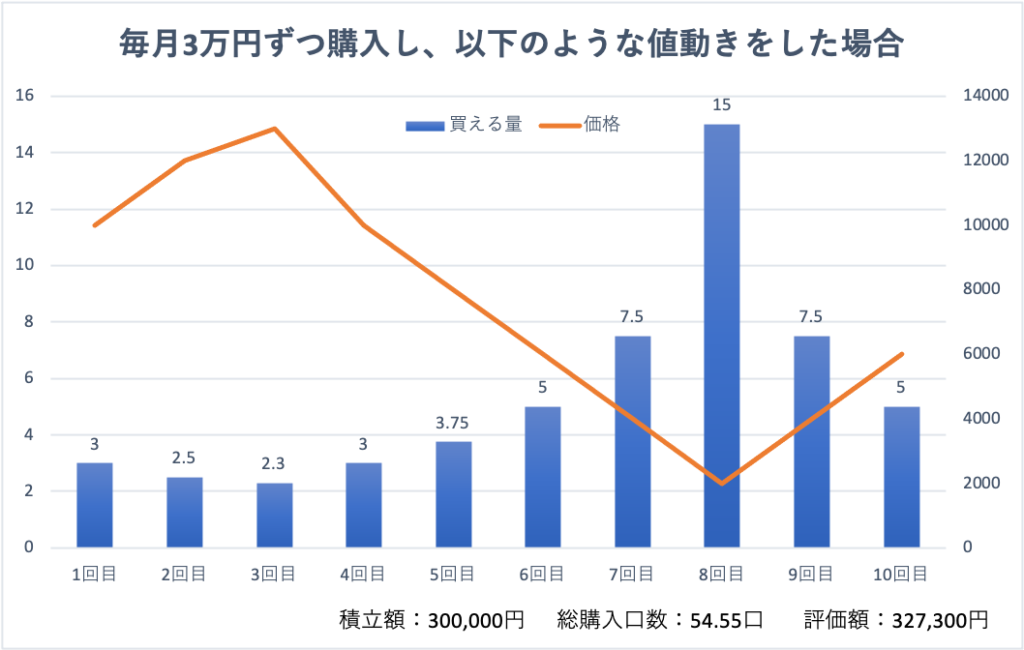

ドル・コスト平均法では金融商品の価格が高いときは購入数が少なく、価格が低いときは購入数が多くなります。そのため、長期的に価格変動のリスクが低減。つみたてNISAは毎月一定額を投資していくため自然とドル・コスト平均法になります。

ドル・コスト平均法を用いて上記のグラフのような値動きをする株式を毎月3万円ずづ購入したとします。実際に購入した積立額は300,000円ですが総額は327,300円となり27,300円の利益が発生。

ドル・コスト平均法では買うタイミングを考える必要が無いため、初心者におすすめの投資方法になっています。

つみたてNISAのメリット2選

つみたてNISAを運用するメリットは2つあります。

- 運用益が非課税

- 金融庁お墨付きの商品(ファンド)から購入できる

順番に解説します。

運用益が非課税

つみたてNISAは20年間、運用益と配当金を非課税で運用することができます。

つみたてNISAは本来20%かかる税金が20年間非課税で運用できるのでとてもお得な制度です。

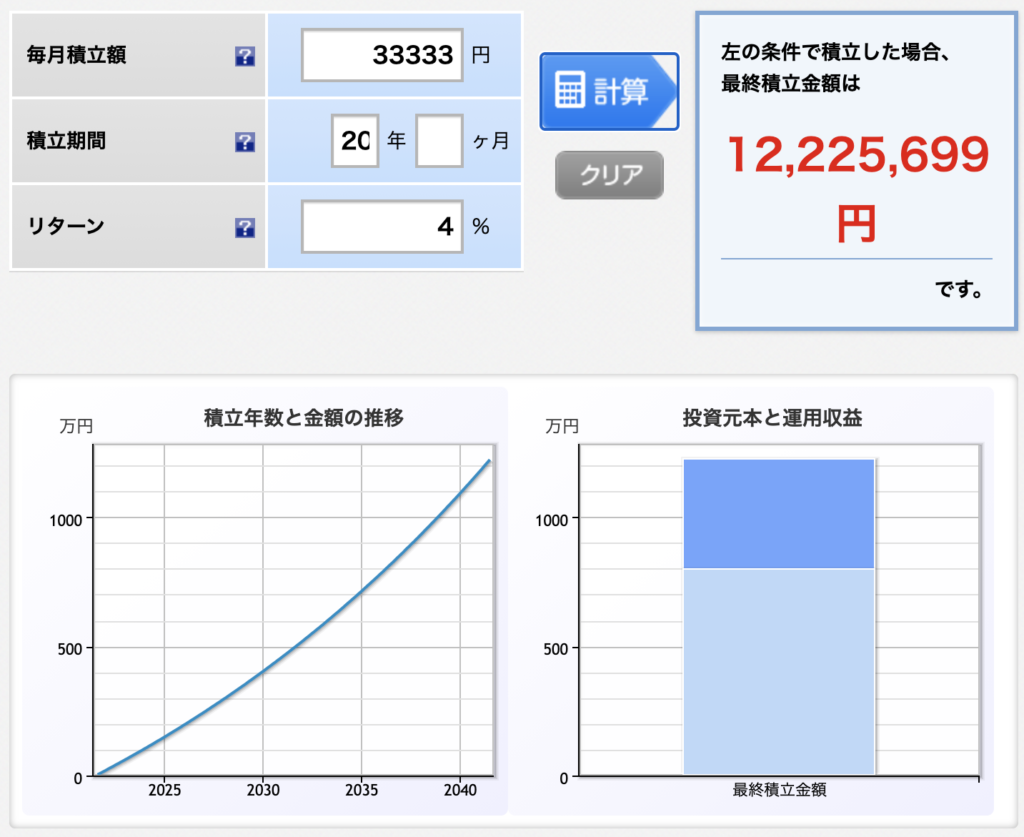

例えば、つみたてNISAを非課税上限枠の40万円/年(33,333円/月)、積立期間を20年、年利を4%に設定した場合を例に挙げてみましょう。

積立額は800万円に対して運用結果は約1200万円となり利益が400万円(1200万円ー800万円)となります。一般口座や特定口座では利益に対して80万円(400万円×20%)の税金がかかります。しかし、つみたてNISAの場合は非課税のため税金を納める必要がありません。

実際に数字にするとつみたてNISAのお得さが分かりますね。

金融庁お墨付きの商品の中から購入できる

つみたてNISAは2021年8月現在で199本の金融商品の中から選んで購入することができます。

商品は金融庁が星の数ほどある金融商品から選んだ優良な金融商品ばかりのため投資初心者の方でも安心して始めることができるようになっています。

詳しくは金融庁のホームページをご覧ください。

つみたてNISAのデメリット3選

非課税枠の再利用ができない

つみたてNISAでは40万円の非課税枠がありますが、再利用をすることができません。

一般につみたてNISAの非課税枠というのは、金融商品を購入することができる金額のためです。

例を挙げると、年間で40万円の金融商品をつみたてNISAで購入しました。その後、20万円売却しても新たに20万円分の金融商品を買うことができません。

つみたてNISAは非課税枠の再利用ができないことを覚えておきましょう。

運用期間に制限がある

つみたてNISAの運用期間は最大20年と決まっています。

運用開始から20年経過した時点で非課税での運用ができなくなります。あくまで非課税の運用ができなくなるだけで引き続き一般口座や特定口座として金融商品の運用は可能です。

たまに20年経過したら全て売らなければならないから、20年後に暴落が来たら損をすると勘違いをしている人もいますが、間違いです。

つみたてNISAは20年経過したら非課税で運用することができなくなるだけで引き続き金融商品の運用は可能です。

損益通算できない

つみたてNISAは損益通算することができません。

損益通算とは、複数の金融商品を所有している際、金融商品の利益の合計に対して税金が発生する仕組みです。

例えば金融商品Aでは20万円の利益が発生し、金融商品Bでは10万円の損失が出た場合。金融商品の利益の合計10万円(20万円-10万円)に対して税金が発生します。

つみたてNISAでは非課税制度のため損益通算をすることができません。

つみたてNISAの始める簡単3ステップ

つみたてNISAを始めるための手順は以下の3つです。

- 口座を作る

- 入金する

- 運用する商品を決める

順番に解説します。

1.口座を作る

証券会社に運用するつみたてNISA用の口座を申し込みます。

つみたてNISAは金融資産を運用するため証券口座の登録が必要になります。おすすめの証券会社は楽天証券やSBI証券のようなネット証券がおすすめです。実店舗のある銀行や郵便局では悪質な金融商品を勧められることがあります。

口座を作る際には、ネット証券を利用するようにしましょう。

2.入金する

つみたてNISA用の証券口座を開設したら、次に入金を行いましょう。

証券口座にお金が入っていなければ金融商品を購入することはできません。私の場合は、年に一度、つみたてNISAの非課税枠の40万円を証券口座に入金し、運用をしています。

証券口座にお金を入金してもすぐに減ったりはしないので安心して入金してください。

3.運用する商品を決める

証券口座にお金を入金したら、運用する商品を決めましょう。

証券口座または金融庁のサイトから確認を行い、つみたてNISA対象の金融商品を選んで購入してください。

私の場合は、現在、eMAXIS Slim全世界株式(オールカントリー)に非課税枠の40万円を毎年積み立てています。

おすすめの金融商品は次に解説します。自分にあった金融商品を探しましょう!

おすすめのつみたてNISAファンド(金融商品)3選

私がおすすめする、つみたてNISAファンドは以下の3つです。

| ファンド名 | 投資対象 | 信託報酬 | 純資産総額 |

| eMAXIS Slim全世界株式(オールカントリー) | 全世界 | 0.1144% | 2468.22億円 |

| SBI・V・S&P500インデックスファンド | 米国 | 0.0938% | 2729.4億円 |

| eMAXIS Slimバランス(8資産均等型) | ※8つの資産 | 0.154% | 1079.26億円 |

上記の3つは金融庁が厳選したファンドの中でも特に優良なファンドとなっています。

たくさんあるファンドの中から選べない方は参考にしてください。

まとめ

つみたてNISAは非課税で金融商品を運用できる優良な制度です。

毎月、積立投資をすることで数十万円〜数百万円ものお金を節税できます。NISA制度を利用している割合は日本全体の15%程度です。今、始めることで日本国内で上位15%に入ることができます。また積立投資は早く始めれば始めるだけ有利になります。この記事を読み終わったら口座を開設してさっそく始めましょう!